公证债权文书新规:你必须知道的两件事

近年来,因能够省去漫长的审判程序,赋强公证程序成为了金融机构对外融出资金时偏爱使用的风控手段,在融出资金前,金融机构往往将赋予全套债权债务文件强制执行效力作为放款条件。随着实践的日益丰富,公证债权文书的规则也日渐明晰。

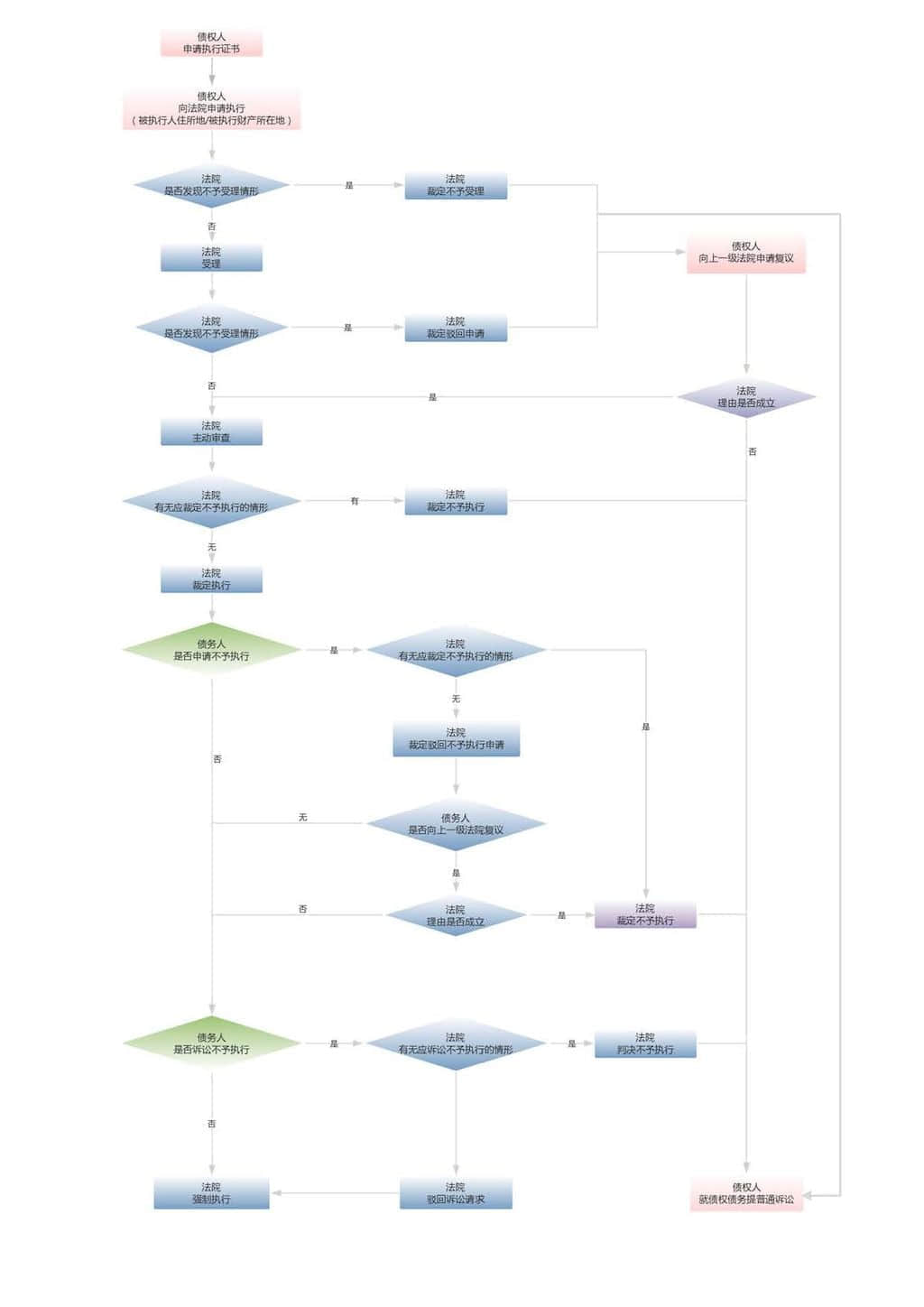

9月30日,最高院出台了《最高人民法院关于公证债权文书执行若干问题的规定》(“新规”),明确了不予受理/驳回申请以及不予执行所对应的不同情形。那么,新规后,手持公证债权文书的各债权人在申请执行时将面临怎样的程序呢?

如上图所示,我们能看到,债权人存在着不予受理以及不予执行两种不利情形,那么,在什么情形下法院会不予受理?什么情形下法院会裁定/判决不予执行呢?

1. 不予受理或驳回申请情形

根据新规第五条及第六条,法院将具有以下六种情形的公证债权文书裁定不予受理,或已经受理的裁定驳回执行申请:

(1) 债权文书属于不得经公证赋予强制执行效力的文书;

(2) 公证债权文书未载明债务人接受强制执行的承诺;

(3) 公证证词载明的权利义务主体或者给付内容不明确;

(4) 债权人未提交执行证书;

(5) 主债务及担保债务并存时,未赋予强制执行效力的主债务,或未赋予强制执行效力的担保债务;

(6) 其他不符合受理条件的情形。

2. 不予执行情形

根据新规,对于以下情形,法院将就申请执行的公证债权文书裁定或判决不予执行:

(1) 法院依职权主动裁定不予执行:

a. 执行公证债权文书违背公序良俗;

b. 执行公证债权文书违背社会公共利益;

c. 民间借贷超过法律保护的利率上限的利息部分;

d. 其他民事诉讼法司法解释第四百八十条规定的公证债权文书确有错误情形,但应裁定不予受理或驳回申请的情形除外。

(2) 法院根据不予执行申请裁定不予执行:被执行人根据民事诉讼法第二百三十八条第二款“确有错误”规则申请不予执行:

a. 被执行人未到场且未委托代理人到场办理公证的;

b. 无民事行为能力人或者限制民事行为能力人没有监护人代为办理公证的;

c. 公证员为本人、近亲属办理公证,或者办理与本人、近亲属有利害关系的公证的;

d. 公证员办理该项公证有贪污受贿、徇私舞弊行为,已经由生效刑事法律文书等确认的;

e. 其他严重违反法定公证程序的情形。

(3) 法院根据诉讼不予执行判决不予执行:执行程序终结前,债务人以债权人为被告,向执行法院提起诉讼请求不予执行:

a. 公证债权文书载明的民事权利义务关系与事实不符;

b. 经公证的债权文书具有法律规定的无效、可撤销等情形;

c. 公证债权文书载明的债权因清偿、提存、抵销、免除等原因全部或者部分消灭。

3. 区分不予受理及不予执行的影响

新规将公证债权文书中可能存在的程序性及实体性的瑕疵和错误进行了区分,一部分纳入了不予受理或驳回申请情形,另一部分纳入了不予执行的情形,那么,这样的区分对债权人将产生怎样的影响呢?

我们认为,由于收到不予执行裁定后,债权人就不予执行裁定提出的执行异议或复议申请均不会被受理,即公证债权文书此时不再有意义,以公证债权文书相关程序进行风险处置的路径已经封堵。但若债权人收到的是不予受理/驳回申请裁定,则债权人还尚有向上一级法院申请复议的机会。因此,在新规作了前述区分后,对于被归类于应当裁定不予受理或驳回申请的瑕疵或错误,债权人还有一次程序性权利获得救济。

以“公证证词载明的权利义务主体或者给付内容不明确”情形为例,根据新规,该情形应归属于不予受理/驳回申请的范畴内,在法院裁定不予受理或驳回申请后,债权人尚有一次复议机会。但是,如果这样的情况发生在新规之前,会发生怎样的结果呢?

根据公开数据,2015年年初,在某信托公司申请执行公证债权文书案中,某省高院在受理后,以“给付的内容、债权债务的标的、数额不明确”为由裁定不予执行。该信托公司不服该裁定,认为已列明计算公式,债权债务的标的、数额均已明确,于是于同年申诉至最高院。对其申诉,最高院认为“由于执行法院对具有强制执行效力的公证债权文书的审查系对其执行力进行具有裁判性质的判断,是对执行依据的司法监督,并非具体执行行为……总之,法院审查认为具有强制执行效力的公证债权文书确有错误,裁定不予执行的,当事人、利害关系人可以采取的救济方式是就债权争议向人民法院提起诉讼”,最终驳回了该信托公司的申诉请求。基于以上情况,该信托公司仅可提起普通诉讼,其在公证债权文书程序中所花费的一年时光均告白费。而若该案适用新规,则在新规项下,该案中的信托公司首先将取得的应为某省高院的不予受理裁定,在收到该裁定后,该信托公司仍然有一次就是否确实存在“给付内容不明确”情形进行复议的机会,并有可能通过公证债权文书程序获得清偿。